Überschwemmen die großen Zentralbanken der westlichen Welt uns nun mit Geld oder nicht? Das hängt davon ab, wen wir mit „uns“ meinen. Aus Sicht großer Banken, der sogenannten Primary Dealer, stehen diese tatsächlich seit Jahren in einem wahren Gewitterregen aus Zentralbankgeld. Dieser landet aber nicht bei „uns = Kreditnehmer/Unternehmen/kleine Banken/Privatpersonen/die Wirtschaft“. Die reale Wirtschaft abseits großer Banken steht wenn nicht im Trockenen dann maximal im Nieselregen. Die Banken parken die meisten Gelder der Zentralbank wieder genau dort: Bei der Zentralbank. Das ist in etwa so, als würde VW jeden Monat Millionen neuer Golfs produzieren, diese an Händler verkaufen, aber anstatt sie an Kunden weiter zu verkaufen, parken die Autohändler die vielen, neuen Golfs auf dem Werksgelände von VW, ohne diese je abzuholen. Die Anzahl vorhandener VW-Golfs in Deutschland wäre damit enorm gestiegen, doch auf den Straßen könnten wir davon nichts sehen. Unser Beispiel hinkt natürlich, denn irgendwann würde bei VW der Parkplatz auf dem Werksgelände knapp werden. Das Problem haben wir bei elektronischem Buchgeld glücklicherweise nicht. Dieses hat in einem platzsparenden Binärcode auf den Rechnern des Zentralbanksystems bequem Platz.

In unserem Artikel verwenden wir heute die Daten der Fed und nicht der EZB. Das liegt schlicht an der besseren Verfügbarkeit der Daten. Die EZB veröffentlicht beispielsweise keine Informationen zur Umlaufgeschwindigkeit, und auch andere Daten sind schwer bis gar nicht zu bekommen. Der Trend ist in Europa ähnlich wie in den USA. Die wirtschaftliche Lage im Euroraum hinkt hinter den USA her. Im Grunde geht es hier aber ohnedies nur um makroökonomische Zusammenhänge.

Geldmenge und Umlaufgeschwindigkeit

Ökonomen beobachten die Geldmenge mit Argusaugen. Unterschieden werden in der Regel M1 (in Umlauf befindliches Bargeld und Sichteinlagen bei von Nichtbanken), M2 (das ist M1 plus Spareinlagen mit einer Kündigungsfrist von bis zu drei Monaten sowie Einlagen mit einer Laufzeit von bis zu zwei Jahren wie Festgeld oder kurz laufende Anleihen) und M3 (das ist M1 plus M2 plus Geldmarktfonds, Geldmarktpapiere, Repos und Bankschuldverschreibungen mit einer Laufzeit von mehr als zwei Jahren).

Diese Art der Geldmenge-Betrachtung ist zwar weder besonders genau noch zeitgemäß, aber Daten über weiter gefasste Definitionen sind schwer bis gar nicht zu bekommen. Ein wichtiger Kritikpunkt an M1, M2 und M3 ist, dass nur das Geld im Inland gezählt wird. Die Theorien stammen aus einer Zeit, in der globaler Handel noch kaum vorhanden und ein weltweiter, elektronischer Zahlungsverkehr noch nicht erdacht war. Gerade bei weltweit genutzten Valuten und Devisen wie US-Dollar oder Euro kann Geld heute in riesigen Mengen im Ausland liegen und sogar dort geschaffen werden (etwa über Repos, Kredit, etc.). Weitere Schwachstellen liegen in nicht mehr zeitgemäßen Definitionen, etwa wie Spareinlagen definiert werden. Das gesamte Schattenbankensystem, Kreditkarten, Kryptowährungen, Gold, Derivate, die Verfügbarkeit günstiger ETFs als Ersatz für das Sparbuch sind nur einige Beispiele. Hinzu kommt die Problematik der Niedrigzinsen. Wer legt heute noch gerne Geld auf ein Sparbuch, auf das er keine Zinsen erhält? Wer kauft heute noch kurz laufende Bonds? Geld fließt in Anlagen mit höherem Risiko, was nicht bedeutet, dass Anleger ihren Anlagehorizont dadurch verlängert hätten. M1, M2 und M3 sind entsprechend ungenau und unvollständig und mit Vorsicht zu genießen. Im Grunde weiß niemand, auch nicht die Zentralbanken, wie groß die Geldmenge wirklich ist. Einen Anhaltspunkt für die Richtung des Trends dürften uns M1, M2 und M3 trotzdem bieten.

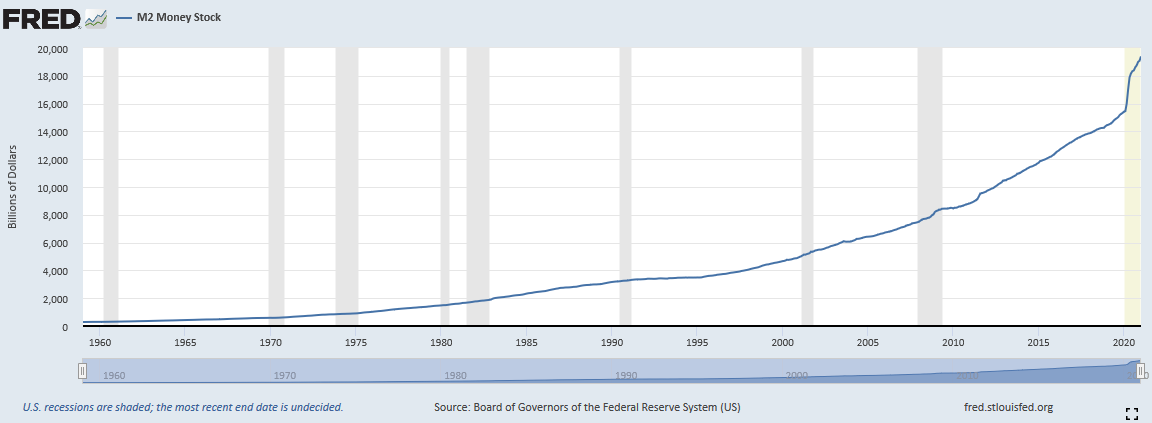

Wachsende Geldmenge

Die Geldmenge wächst seit Jahren, seit der Finanzmarktkrise 2008 besonders stark. In den letzten 20 Jahren hat sich beispielsweise die Geldmenge M2 in den USA fast verdreifacht. Im selben Zeitraum hat sich das Bruttoinlandsprodukt lediglich verdoppelt, inflationsbereinigt ist das GDP in den USA seit 2001 sogar nur um 42% gestiegen. Und wo wir schon bei der Inflation sind, diese betrug über die letzten 20 Jahre in den USA kumuliert 47%. Wenn also die – wahrscheinlich aufgrund der veralteten Definition sowieso zu gering angenommene – Geldmenge um 290% gestiegen ist, die Wirtschaft dagegen nur um 42% gewachsen ist, wie kommt es, dass wir keine höheren Inflationsraten sehen?

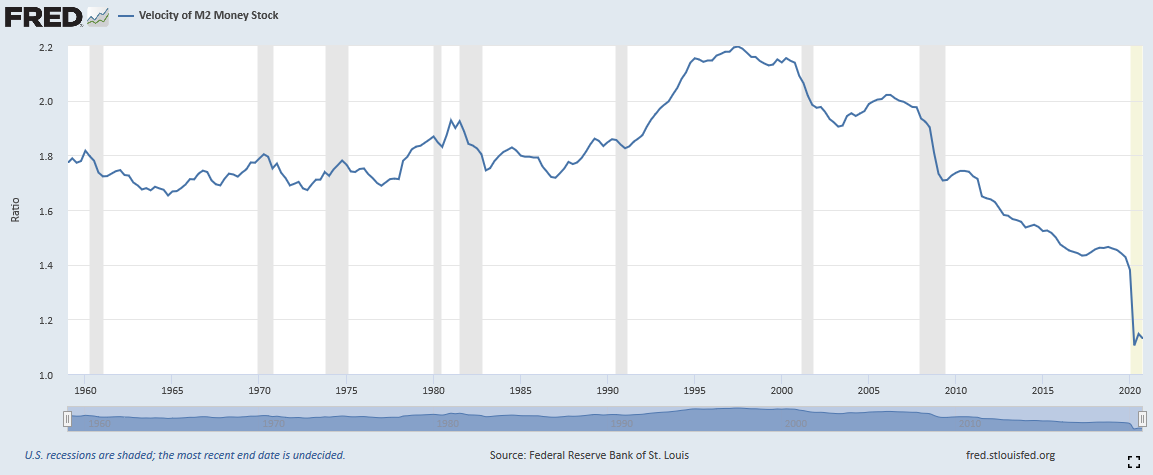

Sinkende Umlaufgeschwindigkeit

Die Geldmenge darf nicht isoliert betrachtet werden. Schließlich spielt es eine Rolle, wie oft Geld die Hände wechselt. Wird frisch gedrucktes Geld einfach in einen Tresor gepackt und über Jahre nicht heraus geholt, nimmt es schlicht nicht am Wirtschaftsleben teil und trägt entsprechend nichts bei zu Tätigkeiten wie Investitionen, Konsum und damit Wirtschaftswachstum. Die Umlaufgeschwindigkeit des Geldes misst, wie oft Geld den Besitzer wechselt. Leider veröffentlichen weder EZB noch Bundesbank Daten zur Umlaufgeschwindigkeit. Der Trend dürfte in Europa aber mindestens so dramatisch sein wie in den USA, wenn nicht stärker. Hier deshalb zum Vergleich die Zeitreihe der Fed zur Umlaufgeschwindigkeit von M2:

Geld kommt nicht in der Wirtschaft an

Wie gut zu sehen ist, sinkt die Umlaufgeschwindigkeit von Geld seit gut 20 Jahren. Im vergangenen Jahr, als die Fed ihre Bilanz im Zuge der Covid Krise nochmal enorm ausgeweitet hat, stürzte die Umlaufgeschwindigkeit gar senkrecht ab. Mehr Geld ist dadurch nicht in den realen Wirtschaftskreislauf gelangt. Einzig die Guthaben von Banken bei der Fed sind entsprechend gestiegen. In Europa ist die Lage ähnlich. Die EZB hat ihre Bilanz ausgeweitet (von 1,5 Billionen Euro in 2008 auf 7 Billionen Euro per Februar 2021), gleichzeitig sind Banken zurückhaltend bei der Kreditvergabe und Unternehmen, Banken und Sparer leiden unter niedrigen Zinsen. Mit Inflation muss auch Europa derzeit nicht kämpfen. Gewachsen sind lediglich die Guthaben der Banken bei der EZB, von gerade einmal 155 Milliarden in 2005 auf satte 3,73 Billionen Euro per Februar 2021. Ein nicht zu unterschätzender Rest geht an große, globale Unternehmen, die damit aber keine Wertschöpfung betreiben, sondern meist Konkurrenten aufkaufen oder Aktienrückkaufprogramme durchführen. Wenn also in der Presse von einer Geldschwemme durch die Zentralbanken die Rede ist, so sollte jeder bedenken, dass derzeit nur die Banken und einige große Multis im Geldregen stehen. Der Rest muss sich mit Krümeln zufrieden geben.