Cat Bonds: Katastrophenanleihen

Cat Bond ist die Abkürzung für Catastrophe Bond, oder auf Deutsch auch Katastrophenanleihe. Sie gehören zur Gruppe der „Insurance Linked Securities“ (ILS) und sind seit den 1990er Jahren ein fester wenn auch verhältnismäßig kleiner Bestandteil des Fixed Income Marktes.

Cat Bond ist die Abkürzung für Catastrophe Bond, oder auf Deutsch auch Katastrophenanleihe. Sie gehören zur Gruppe der „Insurance Linked Securities“ (ILS) und sind seit den 1990er Jahren ein fester wenn auch verhältnismäßig kleiner Bestandteil des Fixed Income Marktes.

Im Jahr 2016 betrug das ausstehende Emissionsvolumen von Cat Bonds etwa 30 Milliarden USD. Das Neuemissionsvolumen schwankte in den vergangenen Jahren meist zwischen sieben und neun Milliarden USD. Für 2017 wird es voraussichtlich an die 12 Milliarden USD neuer Cat Bonds geben. Im Vergleich: 2016 waren es 7,1 Mrd. USD.

Versicherungsrisiken auf den Kapitalmarkt verteilt

Cat Bonds übernehmen die Funktion einer Rückversicherung. Eine Rückversicherung ist ein Versicherungsvertrag, den eine Versicherung mit einem anderen, meist darauf spezialisierten (Rück-)Versicherungsunternehmen abschließt. Tritt ein großer Schadensfall ein, so erhält die Versicherung aus ihrem Rückversicherungsvertrag eine vereinbarte Summe zugesprochen, mit dem sie wiederum ihre eigenen Versicherungsschäden begleichen kann. Dafür bezahlt die Versicherung an den Rückversicherer eine Versicherungsprämie.

Rückversicherungen können allerdings sehr teuer sein, je nach Art des Risikos und der Konzentration des Versicherungsmarktes. Denn der Risikoappetit der Rückversicherungsunternehmen kennt Grenzen, und irgendwann steigen die Prämien derart an, dass Versicherungsunternehmen sich das nicht mehr leisten können oder wollen.

Gleichzeitig gibt es im Kapitalmarkt ständig Nachfrage nach den verschiedensten Risiken, um damit Rendite zu erwirtschaften. Vor allem seit den 1990er Jahren findet immer wieder eine Auslagerung von Rückversicherungsrisiken auf den Kapitalmarkt statt, und zwar über Cat Bonds.

Cat Bonds: Eine Offshore Anleihe anstatt eines Rückversicherungsvertrages

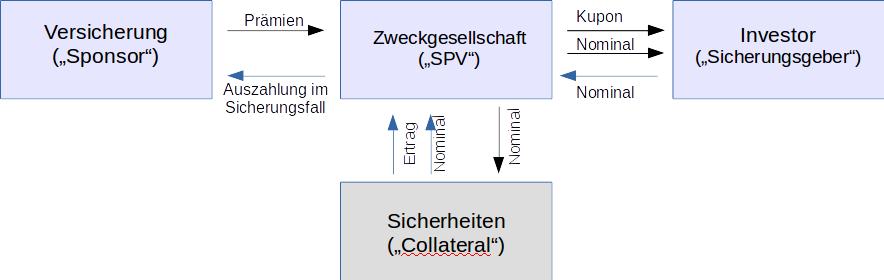

Cat Bonds funktionieren sehr ähnlich wie Rückversicherungen. An die Stelle des Rückversicherungsunternehmens treten Investoren. Da diese aber keine Versicherung anbieten dürfen, da sie schließlich kein Versicherungsunternehmen mit entsprechenden Zulassungen betreiben, wird eine Anleihe begeben.

Ein Versicherungsunternehmen, das einen Cat Bond begeben möchte, gründet in der Regel ein Emissionsvehikel oder eine Zweckgesellschaft. Meist ist der Sitz dieser Zweckgesellschaft (SPV für Special Purpose Vehicle) in einem sogenannten Offshore-Land wie Bermuda. Das hat meist steuerliche sowie regulatorische Gründe. In Offshore-Gebieten ist schlicht mehr erlaubt, und das zu geringeren Kosten und mit Steuervorteilen.

Dieses spezielle Emissionsvehikel begibt nun Anleihen. Der Emissionserlös wird in einem separaten Sicherungsdepot („Collateral Account“) geparkt und dort meist in Geldmarktinstrumente investiert. Die Rendite aus den Investments fließt in Form von Kupons zumindest teilweise an die Käufer der Bonds.

Die begebenen Anleihen haben eine bestimmte Laufzeit (meist 1 bis 5 Jahre) und einen in der Regel fixen Kupon, den sie während der Laufzeit an ihre Investoren bezahlen. Zusätzlich beinhalten die Anleihebedingungen den wichtigen Zusatz, dass Investoren bei Eintritt eines bestimmten Ereignisses (z.B. Erdbeben, Sturm, Hochwasser, Dürre, etc.) einen Teil oder gar ihr ganzes Investment sowie alle zukünftigen Kuponzahlungen verlieren.

Je höher die Eintrittswahrscheinlichkeit des Ereignisses, desto höher die Risikoprämie und damit höher die Rendite. Je nach Risiko können Kupons von Cat Bonds entweder „nur“ 4% ausmachen, aber auch über 20% p.a. gehen. Dabei ist jede Anleihe sehr individuell, und häufig bieten Emissionen auch mehrere Risikoklassen an, um sowohl Anlegern mit mehr und jene mit weniger Risikoappetit zu versorgen.

Cat Bonds: Erdbeben, Hurricanes, Terrorangriffe und vieles mehr

Welche Risiken über Cat Bonds an Investoren weitergegeben werden, ist sehr unterschiedlich. Meist sind es Risiken von Naturkatastrophen wie etwa Erdbeben in risikoreichen Zonen, aber auch Wirbelstürme oder Überflutungen. Regelmäßig am Kapitalmarkt zu finden ist etwa die California Earthquake Authority, deren Cat Bonds an schwere Erdbebenschäden in US-Staat Kalifornien gelinkt sind. Andere, übliche Beispiele kommen von Gebäudeversicherern wie der USAA, deren aktuelle Cat Bonds eine ganze Palette an Schäden durch U.S. Tropenstürme, Überflutungen, Erdbeben und allen Folgen wie Feuer und Flut, schwere Gewitter, Winterstürme, Waldbrände, Vulkanausbrüche, Meteoriteneinschläge und noch einige weitere Katastrophen abdecken. Aber auch Pandemien, Fluten in Europa, oder auch ein Cat Bond einer Zweckgesellschaft der Allianz, der warme Winter in Europa als „Trigger“ oder Auslöser einer Inanspruchnahme der Investoren beinhaltet, findet man im Cat Bond Universum.

Wenig Korrelation, hohe Renditen

Investoren schätzen vor allem die geringe Korrelation von Cat Bonds zu anderen Fixed Income Produkten oder Aktien. Ein Erdbeben oder ein schwerer Sturm haben schließlich andere Ursachen als die klassischen Preistreiber Zinsen, Währungen und Wachstum. Als Beimischung zur breiteren Streuung also ein Argument. Die Renditen können zudem hoch sein und sich bei risikoreicheren Tranchen durchaus im zweistelligen Bereich abspielen. Da mag es für viele Finanzinvestoren durchaus attraktiv erscheinen, Cat Bonds mit ins Portfolio zu nehmen.

Bewertung durch Investoren schwierig

Doch wie können normale Finanzinvestoren einen Cat Bond überhaupt bewerten? Die Bewertung von schwer vorauszusagenden, großen Naturereignissen ist selbst für Versicherungsunternehmen schwierig und stellt deren Aktuare vor große Herausforderungen. Wie also soll ein Nicht-Spezialist hier eine auch nur annähernd korrekte Aussage treffen können? Sowieso sollte man im Hinterkopf behalten, dass eine Versicherung nur dann einen Cat Bond begeben wird, wenn dieser günstiger ist als eine klassische Rückversicherung. Die Rückversicherung wird die Risiken im Zweifelsfall jedoch korrekter bewerten. Um wieviel günstiger die Prämie des Cat Bonds im Vergleich zur Rückversicherung ausfällt, das ist die große Frage.

Ausfälle sind möglich

Das Thema der Bewertung ist ein zentrales Element, denn schließlich geht es um den Verlust des Kapitals im Katastrophenfall. Die Schadenshöhe und die Eintrittswahrscheinlichkeit der abgesicherten Katastrophen vorauszusagen, das ist die Kunst der Cat Bonds. Denn Ausfälle sind durchaus möglich. Gerade im Jahr 2017 gab es gleich mehrere Naturkatastrophen, die zu Inanspruchnahmen aus Cat Bonds geführt haben. Das schwere Erdbeben in Mexiko, sowie die Wirbelstürme Harvey, Irma und Maria haben hier Löcher gerissen. Das Jahr 2016 litt unter Hurricane Patricia. In den beiden Jahren zuvor, 2015 und 2014, war es hingegen ruhig rund um Cat Bond Defaults. Durchschnittliche Ausfallquoten sagen übrigens relativ wenig aus, da die Verteilung über die Jahre sehr unterschiedlich ist, und jeder Cat Bond ein ganz eigenes Risikoprofil aufweist.

Nischenmarkt mit USD-Fokus

Der Cat Bond Markt ist mit seinem Marktvolumen von 30 Milliarden USD ein Zwerg im 100 Billionen Fixed Income Universum. 2017 scheint dennoch ein lukratives Jahr für Neuemissionen zu werden, trotz vieler Ausfälle durch die sommerliche Hurricane Saison.

Die Komplexität in der Bewertung scheint allerdings trotz hoher Renditen den Markt auf eine überschaubare Menge an Investoren zu beschränken. Zudem notieren beinahe alle Cat Bonds in US-Dollar, was die Attraktivität für beispielsweise europäische Investoren vermindert. Und selbst als Beimischung wäre eine breite Streuung auf viele Cat Bonds zu bevorzugen, um dem Klumpenrisiko vorzubeugen.

Indizes mit ILS Fokus

Gerade weil eine breite Streuung bei hoch riskanten Anlagen umso wichtiger ist, haben sich nach und nach mehrere Index-Anbieter in das Segment der versicherungsgekoppelten Investments (ILS insurance linked securities) gewagt. Mittlerweile bilden mehrere Indizes den Markt ab und bieten darauf verschiedene Anleihen an. Die Performance ist gemischt und in ereignisarmen Jahren durchaus auch zweistellig. Für das Jahr 2017 sieht die Wertentwicklung aufgrund der hohen Erdbeben- und Sturmschäden dafür zweistellig negativ aus. Investoren sollten also gute Nerven und einiges an Risikokapital mitbringen, wenn sie im Cat Bond Markt aktiv werden wollen.